Con altas previsiones de producción de maíz para 23/24, la cotización del maíz sólo es atractiva en el mercado de futuros

La semana ha transcurrido con tendencia levemente alcista en el Euronext, pero con tendencia inversa tanto en el mercado de Chicago como en la Lonja de León.

Según los datos aportados por la consultora leonesa Asegrain, sólo serían atractivos los contratos a futuro del maíz, tanto en París como en el CBOT de Chicago.

Euronext

El mercado Euronext ha protagonizado una semana con tendencia alcista de 1,25 euros/Tm en el precio del maíz, hasta cerrar en 205,75 euros/Tm. No obstante, las últimas jornadas han sido negativas, ya que llegó a estar a 207,5 euros/Tm el pasado viernes 3 de noviembre.

París

El mercado de futuros de París refleja apreciables subidas de casi 9 euros/Tm para los contratos de agosto de 2024 y de 12,25 euros/Tm para los contratos de marzo de 2025.

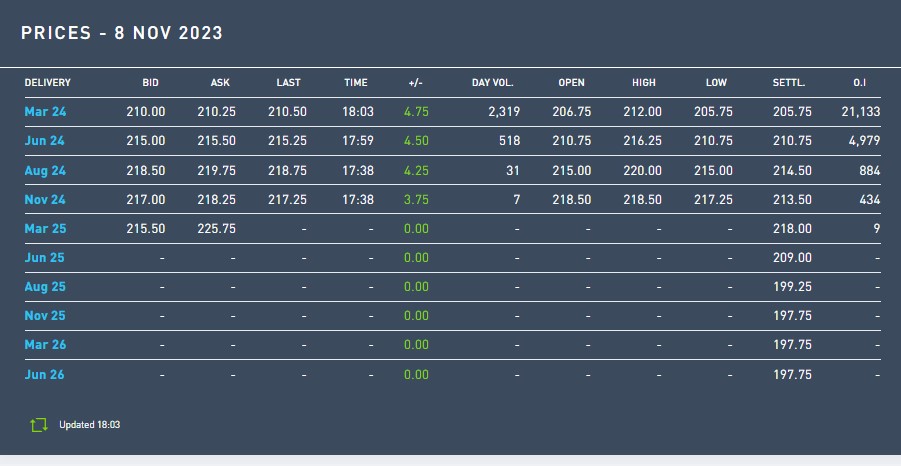

Chicago (CBOT)

En el mercado de Chicago, el contrato de diciembre ha observado durante los últimos días una tendencia bajista.

No obstante, en Chicago, para los contratos a futuro de diciembre de 2024, el precio del maíz está un 7,9% más alto que para los contratos diciembre de 2023.

Lonja de León

En la Lonja de León continúa la tendencia bajista del maíz (-2 euros/Tm) y del resto de cereales. Según la lonja leonesa, aunque la bajada no es muy acusada, si se prolonga en el tiempo con los precios actuales, se pondrá en peligro la rentabilidad de las explotaciones, ya que el gasto del agricultor en la presente campaña ha sido el más alto de la historia.

| CEREALES | COTIZACION ANTERIOR | COTIZACION ACTUAL | DIF. |

| €/t | €/t | ||

| Trigo Pienso | 233,00 | 232,00 | ▼ |

| Cebada ** | 213,00 | 212,00 | ▼ |

| Triticale | 223,00 | 222,00 | ▼ |

| Centeno | 210,00 | 208,00 | ▼ |

| Avena | 264,00 | 262,00 | ▼ |

| Maíz * | 232,00 | 230,00 | ▼ |

Previsiones de producción de maíz para 2023/24

La producción mundial de maíz para el nuevo ciclo 2023/24 alcanzaría 1214,5 Millones de toneladas (Mtm), cifra que significa un incremento de un 5,1% en comparación a la campaña 2022/23 (1155,0 Mtm), según recoge Asegrain.

Para Estados Unidos, la producción se ubicaría alrededor de los 382,7 Mtm, aumentando un 9,8% respecto a la campaña anterior (348,4 Mtm), en tanto que China disminuiría su cosecha 0,1%, alcanzando 277,0 Mtm. Por su parte, la Unión Europea crecería un 14,3% con 59,7 Mt, mientras que Ucrania, con 28 Mtm, exhibiría un aumento de 3,7%.

Para Brasil la producción alcanzaría 129 Mtm, cifra que representaría un decrecimiento de 5,8% en comparación a la campaña anterior, mientras que para Argentina la cosecha llegaría a 55 Mtm, creciendo así un 61,8% respecto al ciclo pasado.

Las exportaciones mundiales del grano aumentarían un 8,4%, pasando de 181,0 Mtm en la campaña 2022/23 a 196,3 Mtm en este nuevo ciclo, siendo Estados Unidos el segundo mayor exportador del grano con 51,4 Mt, lo que significaría un aumento de 21,9% respecto a la campaña anterior.

La oferta exportable suramericana presentaría un aumento significativo por parte de Argentina, pues se incrementaría en este nuevo ciclo un 78,3% con 41,0 Mtm, en tanto que para Brasil se estiman 55 Mtm, lo que representaría un descenso de 3,5% frente a la campaña anterior.

China demandaría importaciones de maíz por 23 Mtm, lo que significa un aumento de 24,3% frente a la campaña anterior (18,5 Mtm), mientras que la Unión Europea mantendría sus importaciones en 24 Mtm.

Los stocks finales aumentarían un 4,8% a nivel mundial, ubicándose en 312,4 Mtm. De hecho, para Estados Unidos las existencias crecerían un 55,1%, mientras que para Brasil y China estas decrecerían 22,2% y 2,0% en su orden.