El precio del maíz en el Euronext sí nota subidas

A nivel internacional, el informe del USDA publicado el 12 de septiembre ha marcado la tendencia de la semana en el precio de los cereales, la cual estuvo estable durante los primeros días, para luego registrar subidas, según el análisis de Abastores.

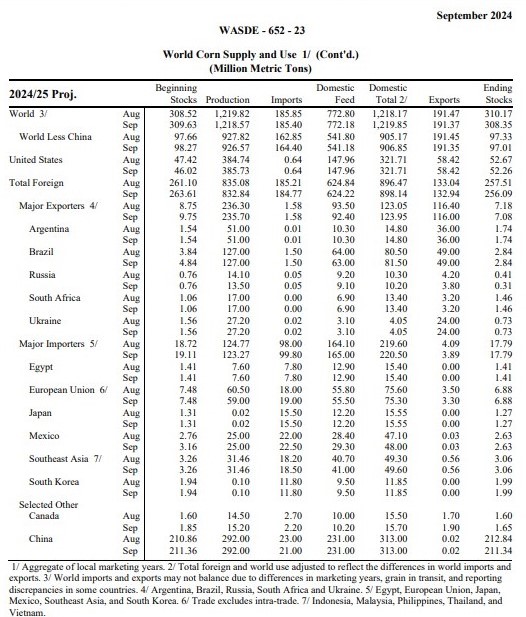

El informe mensual (WASDE) de septiembre no causó grandes fluctuaciones en los precios de los productos agrícolas en Estados Unidos. Sin embargo, el Euronext sí reaccionó al alza marcando 205,5 euros/Tm el 13 de septiembre.

En el caso del maíz, la sorpresa vino con el aumento de los rendimientos, contrario a las expectativas del consenso que preveía una ligera disminución respecto al mes anterior, aunque disminuyeron en 1,2 millones de toneladas (MTm) las previsiones de cosecha, hasta los 1.218,57 MTm.

Así, la producción de maíz en Estados Unidos para la campaña 2024-25 se incrementa a 385,7 millones de toneladas (MTm).

El mercado del trigo y el maíz en Europa también ha mantenido una tendencia positiva en los precios durante esta semana, impulsado por las tensiones geopolíticas relacionadas con la región del Mar Negro.

Sin embargo, según información de Euronext, el informe del USDA ha moderado las tendencias alcistas al confirmar la existencia de suficientes suministros mundiales en su reporte mensual.

El USDA ha ajustado a la baja el balance de maíz, ya que las existencias finales mundiales previstas disminuyen en 1,8 millones de toneladas respecto al mes anterior, hasta 308,35 MTm.

Informe USDA septiembre

Las perspectivas de cereales secundarios mundiales para 2024/25 (incluido el maíz), según el informe del Departamento de Agricultura de Estados Unidos (USDA) de septiembre, señalan una menor producción, un comercio prácticamente sin cambios y existencias reducidas en relación con el mes pasado.

Se prevé que la producción mundial de cereales secundarios para 2024/25 sea 1,8 millones de toneladas menor, hasta 1.502 millones.

El informe estima una disminución de la producción de maíz, con descensos para la Unión Europea (UE), Ghana, Rusia y Serbia, parcialmente compensados por aumentos para Tanzania y Canadá.

La producción de maíz de la UE se reduce debido a la disminución en Rumania y Hungría, parcialmente compensadas por un aumento en Francia y España.

La cosecha de cebada también se prevé menor, con descensos para Canadá y la UE parcialmente compensados por un aumento para Australia.

Los principales cambios en el comercio mundial de cereales secundarios para 2024/25 incluyen mayores exportaciones de maíz en Tanzania y Canadá, con reducciones en Rusia, la UE y Serbia.

Las importaciones de maíz aumentan en la UE, México, India y Tailandia, pero se reducen en China, Canadá e Irán.

Las existencias finales mundiales de maíz, que se sitúan en 308,4 millones de toneladas, disminuyen en 1,8 millones.

Estados Unidos

Las perspectivas del USDA para el maíz de Estados Unidos en 2024/25 marcan suministros menores y una disminución modesta en las existencias finales.

Las existencias iniciales proyectadas para 2024/25 (46,02 MTm) son 55 millones de bushels más bajas en función de los aumentos en las exportaciones y el maíz utilizado para etanol para 2023/24.

La producción de maíz para 2024/25 se pronostica en 15,2 mil millones de bushels, 39 millones más que el mes pasado con un aumento de 0,5 bushels en el rendimiento a 183,6 bushels por acre; es decir, 385,73 MTm.

El precio promedio de maíz de la temporada que reciben los productores se reduce 10 centavos hasta 4,10 dólares por bushel.