Las lonjas españolas en su mayoría permanecen estables

El mercado se encuentra en una tensión fundamental, con una mayor presión bajista en el mercado actual por la gran cosecha estadounidense prevista, según informa Asegrain.

Por un lado, enfrenta una masiva presión bajista derivada de la cosecha récord y los elevados stocks en Estados Unidos, una situación agravada por la menor demanda de importación proyectada para China y la Unión Europea, la creciente competencia de Brasil en el mercado de forrajes y la debilidad del sector de etanol estadounidense.

Por otro lado, la principal fuerza de sostenimiento alcista proviene de la robusta y ágil demanda de exportación de Estados Unidos, evidenciada por ventas récord y la concreción de nuevos acuerdos comerciales.

El informe de noviembre del Departamento de Agricultura de Estados Unidos (USDA) proyectó una producción récord de 425,53 millones de toneladas (MTm). Esta cifra superó las expectativas del mercado, que anticipaba un volumen en torno a los 420,56 MTm, según el promedio de estimaciones privadas.

Este excedente inesperado se ve agravado por un significativo aumento en las existencias iniciales, que fueron ajustadas al alza de 33,66 a 38,91 MTm.

Como resultado, a pesar de una demanda externa robusta, se proyecta que las existencias finales alcanzarán los 54,71 MTm, creando un escenario de abundante oferta que ejerce una presión considerable a la baja sobre los precios.

Así, tras la publicación del informe de noviembre del USDA, que no trajo grandes novedades, hubo un descenso generalizado en la cotización de los cereales en el mercado de Chicago.

Sin embargo, al comienzo de la semana se ha revertido esta tendencia y los mercados se han animado, la confirmación de compras chinas de soja estadounidense y posiblemente también de trigo han sido el detonante.

Mercado de Chicago.

La demanda de exportación como factor de sostenimiento de los precios

Contrarrestando la presión de la oferta, la demanda externa se ha revelado como el principal pilar de sostenimiento para los precios.

Una señal clara de esta fortaleza fue la confirmación de ventas ‘flash’ que sumaron 4.915.678 toneladas durante el periodo de cierre del Gobierno estadounidense, un indicativo de un interés comprador sólido y persistente.

En línea con esta tendencia, el USDA elevó su previsión de exportaciones a un nuevo récord histórico de 78,11 MTm.

Elementos que refuerzan los precios

Varios elementos adicionales refuerzan la perspectiva de una demanda internacional ágil:

* Acuerdo de Estados Unidos con Tailandia para la importación de 1 MTm de maíz estadounidense con arancel cero entre febrero y junio de 2026. Este volumen contrasta drásticamente con la cuota anual anterior, de apenas 54.700 toneladas.

* Inspección de Embarques señala que los despachos semanales alcanzaron 2.053.932 toneladas, una cifra que superó notablemente las estimaciones del sector privado.

* Los fondos de inversión en el mercado de Chicago han mostrado una actividad compradora, adquiriendo contratos y realizando coberturas que han impulsado los precios en varias jornadas.

Argentina y Brasil

El mercado en Argentina exhibe un notable optimismo, con proyecciones de cosecha que apuntan a un volumen récord y precios locales que se mantienen firmes.

Las estimaciones de producción para la nueva campaña varían entre las distintas entidades, aunque todas señalan una cosecha muy significativa. Bolsa de Rosario prevé 61 MTm, Bolsa de Buenos Aires 58 MTm y el USDA 53 MTm.

Este optimismo se fundamenta en el excelente estado del cultivo. El 76% del maíz ya implantado presenta una condición entre buena y excelente, contrastando con el 29% informado en igual período de la campaña anterior. Esta dramática recuperación interanual ha sostenido los precios internos, con aumentos en los principales puertos: las propuestas para Gran Rosario subieron de 180 a 185 USD/Tm y para Bahía Blanca de 183 a 185 USD/Tm.

Brasil, por su parte, avanza a buen ritmo con su siembra, con un progreso del 52,6% del área prevista según la Conab y del 85% en la región Centro-Sur según la consultora AgRural.

Sin embargo, el desarrollo más influyente es el fortalecimiento de su relación comercial con China. Recientemente, Pekín habilitó a diez firmas brasileñas para proveerle sorgo y a cinco empresas para el despacho de granos secos de destilería (DDGS) a su mercado. Esta noticia tiene implicaciones bajistas directas para el maíz estadounidense, ya que ambos productos son utilizados como forraje y compiten en el mercado de alimentación animal.

Ucrania

La capacidad exportadora de Ucrania se ha visto severamente mermada. Entre el 1 de julio y el 17 de noviembre, las ventas de maíz ucraniano totalizaron 2.681.000 toneladas. Esta cifra representa una caída del 58,56% en comparación con las 6.470.000 toneladas comercializadas en el mismo período del año anterior.

La explicación de esta fuerte contracción se encuentra en dos factores clave: el derrumbe de las compras por parte de la Unión Europea y el notable atraso en la cosecha.

UE y China

En el lado de la demanda, las previsiones de importación de dos de los mercados más importantes del mundo han sido ajustadas a la baja, añadiendo un factor de presión para los precios globales.

En la Unión Europea, el USDA redujo su perspectiva de importaciones de 23 a 21 MTm. Aunque la UE incrementó sus compras desde orígenes alternativos, con importaciones desde Brasil que alcanzaron los 2,88 millones de toneladas y desde Estados Unidos los 1,65 millones, este volumen no ha sido suficiente para compensar la drástica caída en las adquisiciones de maíz ucraniano, que pasaron de 4 a 1,13 MTm en el período analizado.

Para China, el USDA también recortó su previsión de importaciones, ajustándola de 10 a 8 millones de toneladas, una señal de menor necesidad por parte del mayor importador mundial de granos.

Euronext

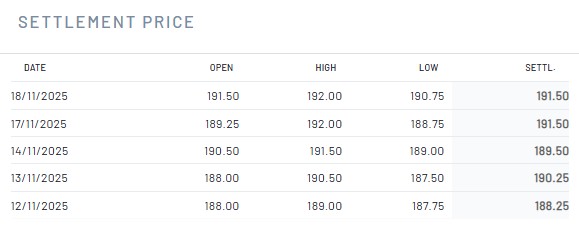

Evolución semanal negativa del maíz en el Euronext, en la que el mercado ha subido el precio 3 euros, desde los 188,5 euros del 11 de noviembre hasta los 191,5 euros/Tm del día 18 de noviembre de 2025.

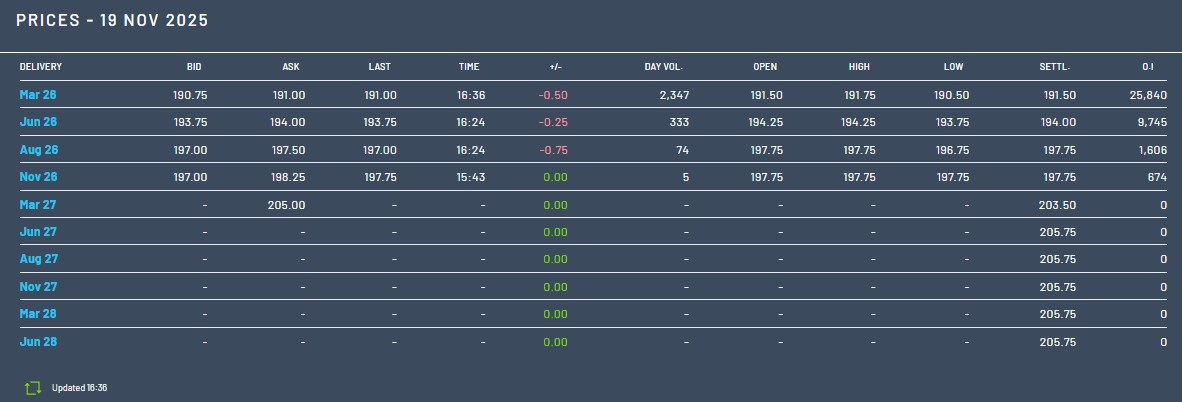

Mercado de futuros de París

En los futuros del maíz en París, para los contratos de marzo de 2026, el precio semanal se fijó en 191,5 euros/Tm el 19 de noviembre, incrementando 2,75 euros/Tm el precio de hace una semana.

Para los contratos de marzo de 2027, el precio ha subido 2,75 euros esta semana, hasta los 203,5 euros/Tm.

Lonjas españolas

En las lonjas españolas, esta semana se dan repeticiones del precio del maíz en casi todas, en Salamanca (a 217 euros/Tm) y Toledo (a 233 euros/Tm). Sólo sube 1 euro en el maíz importado de Barcelona (hasta 218 euros/Tm), según Abastores.

A excepción de una leve subida en la cebada, la sesión semanal de la lonja de León se ha caracterizado por la cautela. El maíz repite a 215 euros/Tm.

En España, las retenciones continúan puesto que el precio actual sigue sin ser atractivo, si bien está por ver qué impacto puede tener en los mercados las posibles ventas de final de año que provocan los ajustes fiscales.

En cuanto a la provincia de León, se estima que la cosecha está completada en un 65% de las 72.741 ha que había sembradas.

| CEREALES | COTIZACION ANTERIOR | COTIZACION ACTUAL | DIF. |

| €/t | €/t | ||

| Trigo Pienso | 194,00 | 194,00 | = |

| Cebada ** | 189,00 | 190,00 | ▲ |

| Triticale | 185,00 | 185,00 | = |

| Centeno | 167,00 | 167,00 | = |

| Avena | 138,00 | 138,00 | = |

| Maíz * | 215,00 | 215,00 | = |