Estados Unidos lidera con exportaciones récord, Ucrania se desploma y la UE redibuja su mapa de importaciones

La campaña mundial de maíz vive una paradoja: pese a registrar la cosecha más grande de la historia, los precios del maíz no bajan, según Asegrain.

Tres factores explican este fenómeno: el empuje exportador de Estados Unidos, el colapso logístico de Ucrania y el reacomodo de proveedores en la Unión Europea.

Las cifras son contundentes: las ventas estadounidenses para el ciclo 2025/2026 alcanzan 35,36 millones de toneladas, un 36,97 % más que el año anterior; las exportaciones ucranianas caen un 55,3 %; y las importaciones de la UE se reducen un 22 %, con Brasil y Estados Unidos ganando protagonismo.

Este escenario global está redefiniendo el mercado del maíz y explica por qué los precios se mantienen firmes, incluso con abundantes existencias.

La paradoja estadounidense: cosecha récord y precios al alza

Estados Unidos, principal productor mundial, atraviesa una cosecha inédita que normalmente saturaría el mercado y provocaría una caída de precios. Sin embargo, ocurre lo contrario: los futuros de Chicago han subido hasta un 2,35 % en una semana.

La clave está en el ritmo de las exportaciones, que absorben la oferta masiva. Las ventas de maíz para 2025/2026 suman 35,36 millones de toneladas, frente a los 25,82 millones del mismo punto en 2024/2025.

Semana tras semana, los informes superan las expectativas de los analistas. Un factor adicional es la industria del etanol, con una producción diaria de 1,113 millones de barriles y reservas en descenso, lo que refuerza la presión alcista sobre los precios.

El desplome de Ucrania: exportaciones caen un 55 %

Ucrania, cuarto proveedor mundial, ha visto cómo sus exportaciones de maíz se desploman un 55,3 %, pasando de 6,98 millones de toneladas a solo 3,12 millones entre julio y noviembre.

La caída no responde a una mala cosecha, sino a un colapso logístico. Los ataques rusos a infraestructuras ferroviarias y eléctricas han provocado una grave escasez de locomotoras, multiplicando los plazos de entrega hasta seis semanas. Este cuello de botella impide que el maíz ucraniano llegue al mercado global, creando un vacío que incrementa la demanda de grano estadounidense y mantiene los precios elevados.

El gran cambio europeo: la UE redibuja su mapa de importaciones

La crisis logística ucraniana ha generado un efecto dominó en la Unión Europea, que ha reducido sus importaciones de maíz en un 22 %.

El mapa de proveedores se ha transformado: Ucrania, que aportaba 4,63 millones de toneladas el año pasado, cae a 1,42 millones.

En su lugar, Brasil aporta 2,88 millones y Estados Unidos 1,99 millones, consolidándose como alternativas fiables. Este reacomodo histórico abre nuevas oportunidades de negocio para los grandes exportadores y refleja cómo la UE diversifica sus fuentes de suministro para garantizar estabilidad en el mercado.

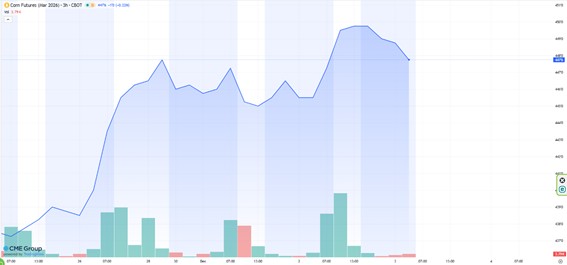

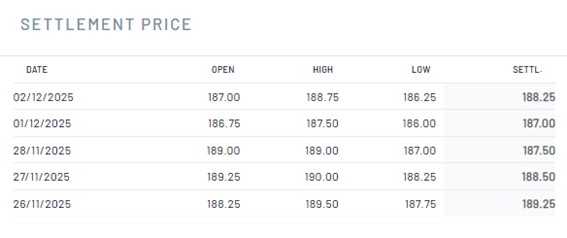

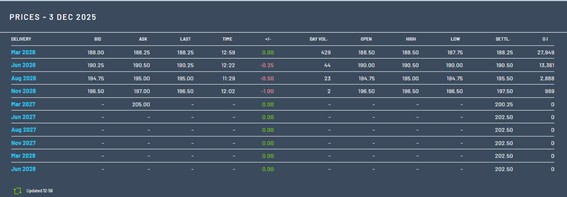

Euronext

Evolución semanal estabilizada del maíz en el Euronext, manteniéndose, a 188,25 el día 2 de diciembre, el mismo precio que se fijó el 25 de noviembre.

Mercado de futuros de París

En los futuros del maíz en París, para los contratos de marzo de 2026, el precio semanal se fijó en 188,25 euros/Tm el 2 de diciembre, el mismo precio de hace una semana.

Para los contratos de marzo de 2027, el precio se ha mantenido también en los 200,25 euros/Tm fijados hace una semana.

Lonjas españolas

En las lonjas españolas, esta semana se dan repeticiones del precio del maíz en casi todas, en Salamanca (a 217 euros/Tm), Sevilla (a 216 euros/Tm) y Palencia (a 200 euros/Tm). Sólo bajó 1 euro en el maíz importado de Barcelona (hasta 215 euros/Tm), según Abastores.

En la sesión semanal de la lonja de León hubo repetición en los precios en todas las categorías de cereales (el maíz a 215 euros/Tm), a excepción de una leve bajada de un euro en tonelada de la cebada.

Los agricultores siguen retrasando ventas y los compradores tampoco tienen prisa en cerrar operaciones, puesto que tanto a nivel nacional como mundial las existencias son abundantes.

La próxima semana volverá a haber un nuevo informe USDA que prevé rebajar la previsión de producción de maíz por hectárea en Estados Unidos, pues todos los analistas la consideraban muy optimista, esto tampoco tendría porque influir mucho en los precios, puesto que los mercados siempre se anticipan a estas noticias.

Se acerca la finalización del año fiscal y el agricultor hace sus cuentas intentando no colocar los ingresos de dos campañas en un solo ejercicio, por ello ya veremos si se incrementan los movimientos de ventas en los próximos días.

| CEREALES | PRECIO ANTERIOR | PRECIO ACTUAL | DIF. |

| €/t | €/t | ||

| Trigo Pienso | 193,00 | 193,00 | = |

| Cebada ** | 189,00 | 188,00 | ▼ |

| Triticale | 184,00 | 184,00 | = |

| Centeno | 167,00 | 167,00 | = |

| Avena | 138,00 | 138,00 | = |

| Maíz * | 215,00 | 215,00 | = |