Las lonjas nacionales siguen repitiendo precios desde hace un mes

El maíz arrancó la última decena del año con ligeras subidas, después de completar el viernes anterior su tercera semana positiva consecutiva, según Asegrain.

El impulso lo brindó la agilidad con la que se vienen desarrollando las exportaciones estadounidenses.

La creciente demanda desde la industria del etanol estadounidense también dio apoyo a los precios del forrajero, en momentos en los que se espera la salida de una ley que incluiría la habilitación para la venta del coMmbustible M-15 durante todo el año.

Y en línea con las exportaciones, fue positivo para el mercado estadounidense el informe semanal sobre la inspección de embarques, donde el USDA reveló el pasado lunes despachos de maíz por 1.122.861 toneladas, ligeramente por debajo de las 1.1.768 toneladas de la semana anterior, pero en la parte alta del rango previsto por los operadores, que fue de 800.000 a 1.200.000 toneladas.

Ucrania

Por otro lado, el ministro de Agricultura de Ucrania, Vitaliy Koval, proyectó las exportaciones de maíz 2024/2025 en 20,50 millones de toneladas, por debajo de los 23 millones estimados recientemente por el USDA.

Según el Servicio Estatal de Aduanas, en lo que va del ciclo comercial las ventas externas ucranianas de maíz sumaron 8,62 millones de toneladas, contra los 8,21 millones de igual momento de 2023.

Brasil pone el freno a las subidas

El límite a las subidas lo impusieron unas perspectivas favorables para la producción de maíz en Sudamérica y la devaluación que está registrando el real contra el dólar, que mejora la competitividad de las exportaciones de Brasil y que apuntala los márgenes de los productores de ese país.

En su primera estimación sobre la cosecha 2024/2025 de maíz en Brasil, el lunes la consultora AgRural proyectó un volumen total de 121,30 millones de toneladas. Con la siembra de la primera cosecha finalizada en el Centro-Sur de Brasil, la atención se centra en el desarrollo de los cultivos y en las perspectivas de productividad en las áreas más avanzadas.

Las condiciones son buenas en la mayoría de las regiones productoras, pero Rio Grande do Sul ya registra pérdidas consolidadas en algunas zonas del Estado debido a las lluvias irregulares en noviembre.

Mucho más optimista fue Pátria Agronegocios, que elevó de 127,55 a 129,27 millones de toneladas su estimación sobre el volumen de la producción total de maíz 2024/2025, salto que implicaría un crecimiento del 11,7% en la comparación con el ciclo anterior.

En sus últimos informes mensuales el USDA y la Conab proyectaron la cosecha brasileña de maíz en 127 y en 119,63 millones de toneladas, respectivamente.

Europa

A esto hay que sumarle unas mejores perspectivas para la oferta de Europa en 2025. En su primera proyección sobre la campaña 2025/2026 en la Unión Europea, Coceral pronosticó la producción de maíz en 61,88 millones de toneladas, por encima de los 60,17 millones del ciclo anterior. Además, calculó la cosecha de Ucrania en 27,60 millones de toneladas, por encima de los 24,57 millones 2024/2025.

Por su parte, la consultora Strategie Grains proyectó la producción de maíz 2025/2026 de la Unión Europea en 59,60 millones de toneladas, por encima de los 57,90 millones que esta firma calculó para la campaña anterior.

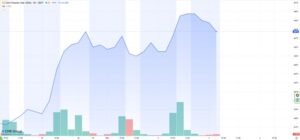

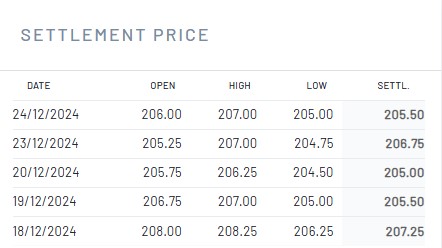

Euronext

Para los contratos del Euronext con vencimiento en marzo, los precios del maíz han bajado esta semana, hasta 205,5 euros/Tm el día 24 de diciembre, 2,25 euros menos que hace siete días.

Mercado de futuros de París

En el mercado de futuros de París esta semana ha bajado levemente el precio del maíz. Para los contratos de junio de 2025, el precio fijado el 24 de diciembre es de 213 euros/Tm, 1,75 euros menos que hace siete días.

Asimismo, el precio fijado para los contratos de junio de 2026 ha sido de 203,25 euros/Tm, 2,25 euros menos que hace una semana.

Lonjas nacionales

El equilibrio entre oferta y demanda a nivel mundial ha animado al cereal en la sesión de la lonja de León (salvo al maíz), con incrementos de 3 euros/tonelada en trigo y cebada, aún así el descenso interanual es de más de un 5% para el trigo y un 8% para la cebada, puesto que cerraron el año 2023 a 229 €/Tm y 213 €/Tm, respectivamente.

En cuando al maíz, repetición de precio (230 €/Tm) por la presión de la cosecha que se encuentra completada en un 90% en la provincia de León, al contrario que los mercados internacionales, que están pendientes de una ley en Estados Unidos para incrementar el uso de bioetanol a un 15% durante todo el año en la mezcla con gasolina, lo que favorecerá al maíz por la previsible caída en los stocks.

| CEREALES | COTIZACION ANTERIOR | COTIZACION ACTUAL | DIF. |

| €/t | €/t | ||

| Trigo Pienso | 212,00 | 215,00 | ▲ |

| Cebada ** | 194,00 | 197,00 | ▲ |

| Triticale | 201,00 | 204,00 | ▲ |

| Centeno | 173,00 | 173,00 | = |

| Avena | 185,00 | 185,00 | = |

| Maíz * | 230,00 | 230,00 | = |