La pasada semana se ha dado la vuelta el mercado del maíz, según informa la asesoría leonesa de granos Asegrain. Tras las subidas importantes, las cotizaciones han sufrido un retroceso en los últimos días. Las noticias de la guerra en Ucrania y la inestabilidad militar en Rusia hicieron subir los mercados a principios de semana, pero los buenos pronósticos climáticos posteriores para julio en el cinturón del maíz de Estados Unidos han empujado las cotizaciones a este cambio de tendencia a la baja.

Variación contrato de agosto 2023 en la última semana en Euronext

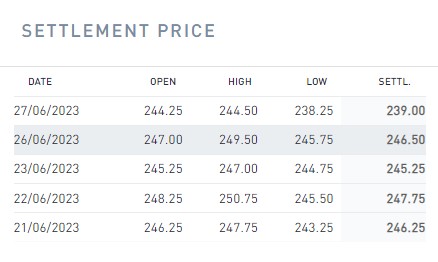

En el mercado Euronext el contrato de maíz para agosto pasó de 246,25 euros/Tm el 21 de junio a 246,5 el 26 de junio, cayendo a 239 euros/Tm al día siguiente.

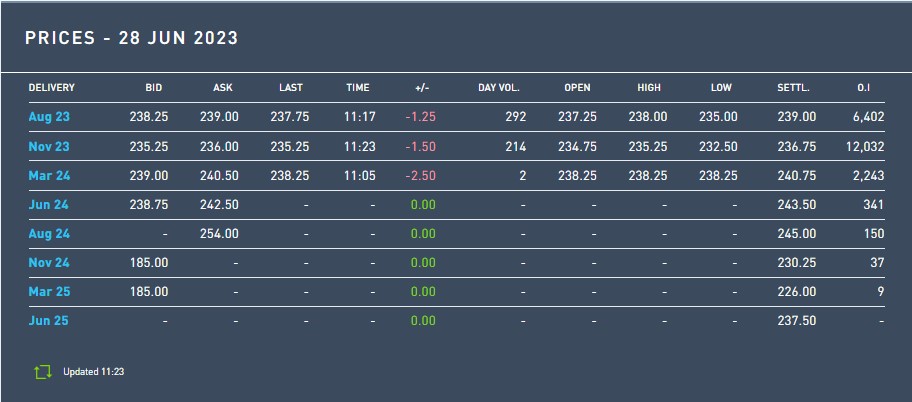

Mercado de futuros de Paris

En París los contratos de la nueva cosecha siguen sin marcar diferencias significativas, así, para noviembre las cotizaciones bajaban a 236,75 euros, pero para agosto de 2024 se fijaban en 245 euros/Tm.

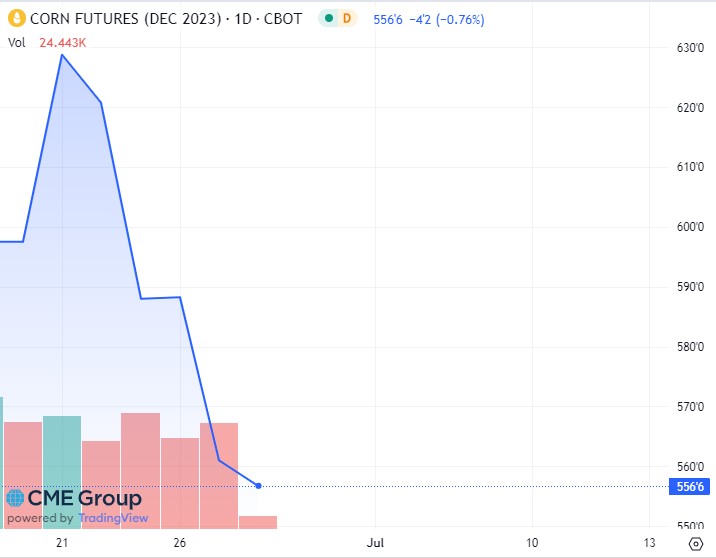

Mercado de futuros de Chicago (CBOT)

Finalmente, en el mercado de futuros de Chicago, para el contrato de diciembre, se observa el cambio de tendencia en los últimos días, ya que el retroceso de las cotizaciones ha sido significativo. Los contratos para diciembre de 2023 subieron el 21 de junio a 63 dólares/bushel, pero el 28 de junio habían bajado a 55,66 dólares/bushel.

Mercado nacional

Dentro del mercado nacional, una semana más se continua con demanda escasa y los precios han retrocedido o han mantenido los niveles marcados en la semana anterior.

En la Lonja de León, por ejemplo, el maíz repite a 246 euros/Tm. El resto de los cereales siguen sin cotizar en el mercado leonés, aunque ya se han empezado a cosechar las primeras fincas de cebada, pero aún no hay datos suficientes sobre la oferta para poder fijar una cotización, y en la misma situación se encuentra la colza.

Asegrain: Informe mensual de maíz

– Previsión mundial

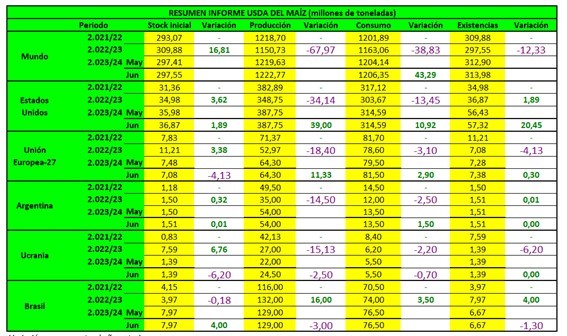

A nivel mundial, a finales de junio, el Departamento de Agricultura de Estados Unidos (USDA) eleva la producción de maíz para Ucrania para esta campaña 2022/23, lo que refleja una mayor superficie según los datos publicados por el gobierno ucraniano.

Por otro lado, el USDA redujo las previsiones de producción para el maíz argentino (a 35 MTm), pero aumentó la de Brasil (a 132 MTm).

En cuanto a las exportaciones para la campaña 2022/23, el USDA baja las previsiones de maíz para Argentina (23 MTm) y para Estados Unidos (43,82 MTm), aunque aumentan las exportaciones para Ucrania (27 MTm), Brasil (55 MTm) y Sudáfrica (3,70 MTm).

Los principales cambios en el comercio mundial de maíz 2023/24 incluyen mayores exportaciones para Ucrania (+2,5 MTm) y un aumento también de las importaciones para la UE (+ 2,5 MTm).

Las existencias finales de maíz a nivel mundial prácticamente no han cambiado en relación con el último mes (313,987 MTm ahora por 312,90 MTm del mes pasado), ya que los aumentos de Paraguay y Zambia se compensan con las reducciones de México y África.

A escala mundial, se espera que la próxima temporada sea más productiva que la anterior debido a la vuelta de la cosecha en Argentina y la UE a niveles normales. Las necesidades de maíz importado de los países de la UE disminuirán, pero la capacidad de exportación de Ucrania también será limitada.

-Previsión para la Unión Europea (UE-27)

En su informe mensual, el servicio MARS redujo su previsión de rendimiento para 2023 a 7,61 Tm/ha, frente a las 7,64 Tm/ha de mayo, aunque todavía muy por encima del rendimiento de 5,90 T/ha del año pasado, afectado por la sequía.

“Las condiciones soleadas y secas en amplias zonas del noroeste, norte y centro-norte de Europa provocaron un rápido agotamiento de las reservas de humedad del suelo, afectando negativamente al potencial de rendimiento de los cultivos de invierno, primavera y verano”, señala el informe.

En la península ibérica, incluida España, las lluvias recientes llegaron demasiado tarde para los cultivos de invierno y, en parte, para los de primavera.

En Italia, Hungría, Croacia y Eslovenia, las lluvias excesivas provocaron anegamientos, zonas inundadas y un aumento de la presión de las plagas, con repercusiones negativas para los cultivos de invierno.

Por otra parte, las bajas temperaturas provocaron retrasos en la siembra y la aparición temprana de cultivos de verano en el valle del Danubio, en el norte de Bulgaria y el sur de Rumanía.

La Comisión Europea espera que la cosecha de maíz en la UE crezca a 64 millones de toneladas (+23% desde 2022/23) debido al regreso de los rendimientos a un nivel normal. Al mismo tiempo, las importaciones deberían disminuir hasta los 17 millones de toneladas más habituales (-31%), ya que la necesidad se cubrirá parcialmente con la propia cosecha. Además, se espera una disminución de los envíos desde Ucrania. Para ello, ya se ha creado un mecanismo de restricciones parciales a la importación, que hasta ahora solo se aplica a los países de la UE vecinos de Ucrania.

-Previsión para Ucrania

Según UkrAgroConsult, la cosecha de maíz en 2022 ascendió a 26,5 MTm, para la cosecha de 2023, el área cultivada con maíz seguirá disminuyendo debido a la ocupación temporal de alrededor del 20% del territorio del país. A fecha 1 de junio se sembraron con maíz 3.892.500 hectáreas, 660.000 hectáreas menos que el año pasado, pero por encima de las expectativas previas del mercado.

Dependiendo de la cosecha propia y de los competidores, para 2022, Ucrania ocuparía el puesto 3-4 entre los principales exportadores de maíz. Los altos saldos de transición de la campaña 2021/22, las condiciones climáticas favorables en el verano de 2022 y el ‘corredor de granos’ permitieron a Ucrania mantener su posición en el mercado.

A fecha 2 de junio, desde el comienzo de la temporada actual (el 1 de septiembre), la exportación de maíz de Ucrania es de 24,24 MTm (+20% respecto al año anterior).

Debido a las altas existencias al comienzo de la temporada, los envíos mensuales estuvieron muy por encima de los promedios de varios años. En abril-mayo, la exportación de maíz cayó por debajo del promedio debido a la inhibición deliberada de las inspecciones de buques por parte de la delegación rusa en el Centro de Coordinación Conjunta.

En 2021/22, la participación de China en las exportaciones de maíz de Ucrania alcanzó el 24%, en la temporada actual disminuyó al 20%. Las cosechas reducidas y la exportación difícil a través de los puertos marítimos impiden que los exportadores recolecten grandes lotes de productos para enviarlos a destinos tan distantes. En cambio, la participación de los países de la UE aumentó (del 44 al 61%) durante 9 meses de la campaña 2022/23.

En el contexto de los crecientes riesgos geopolíticos, China ha decidido diversificar el suministro de cereales al país. Por ejemplo, ya reciben envíos de Brasil y Sudáfrica. También se admitió maíz de Rusia, pero hasta ahora solo se cultiva cerca de la frontera con China. TASS informa que la exportación de maíz de Primorsky Krai a China en 2022 creció una vez y media. Según el USDA, las importaciones de maíz en China aumentarán a 23 millones de toneladas en 2023/24 (18 millones de toneladas en el año fiscal 2022/23) debido a un aumento en el consumo interno de piensos de 218 millones de toneladas a 223 millones de toneladas.

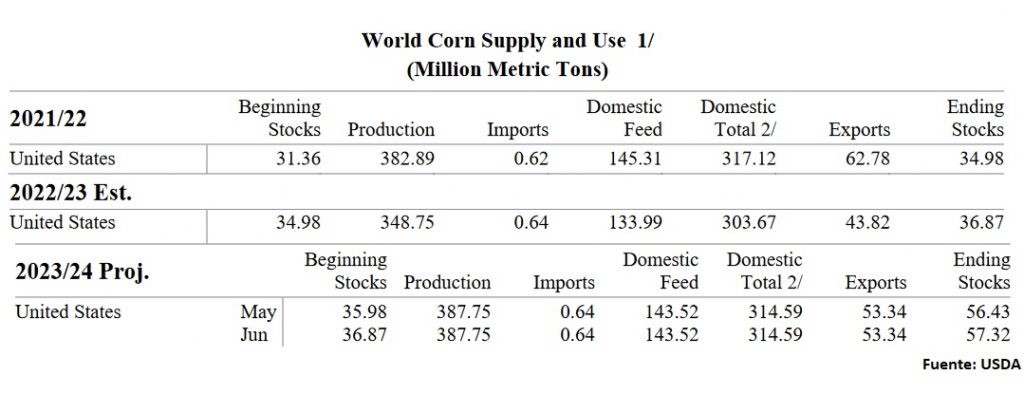

-Previsión para Estados Unidos (EEUU)

La perspectiva del USDA este mes para el maíz estadounidense 2023/24 ha cambiado poco desde el mes pasado, con un ligero aumento tanto de las existencias iniciales (36,87 MTm ahora por 35,98 MTm del mes pasado), como de las finales (57,32 MTm por 56,43 MTm de mayo). El aumento de las existencias iniciales refleja una disminución prevista en las exportaciones 2022/23, solo compensada en parte por unas menores importaciones. Las exportaciones se reducen en 50 millones de bushels, según los envíos informados por la Oficina del Censo de EEUU hasta el mes de abril, datos de inspección de exportaciones para el mes de mayo y expectativas de competencia de Brasil en los próximos meses.

Las previsiones de rendimiento y superficie de maíz se mantienen sin cambios. El USDA publicará su informe Acreage el 30 de junio, que proporcionará indicaciones basadas en el área sembrada y cosechada.

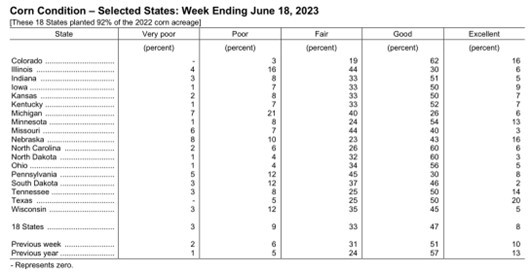

El USDA publicó esta semana un fuerte deterioro de la condición de los maizales estadounidenses como consecuencia del impacto del tiempo seco y cálido sobre buena parte de las zonas productoras del medio oeste y del centro de las Grandes Planicies. En su informe semanal el organismo ponderó un 55% del maíz en estado bueno/excelente, por debajo del 61% de la semana anterior; del 70% de igual momento de 2022, y del 59% estimado por los analistas.

En Iowa y en Illinois, los dos principales Estados productores de maíz, están en estado bueno/excelente el 59 y el 36% de los cultivos, contra el 70 y el 48% de la semana pasada y frente al 83 y al 71% de igual momento de 2022, respectivamente.

-Previsión para Brasil

En Brasil ya se conocen las últimas estimaciones de cosecha de la actual campaña, que apuntan a importantes incrementos. Se esperan 125,7 MTm entre las tres cosechas, lo que supone un 11% más que la campaña anterior (+12,6 MTm), según la estimación de la Empresa Nacional de Abastecimiento (CONAB).

CONAB prevé unas exportaciones de 48 MTm para el maíz, lo que supondría un récord de ventas. No obstante, aún es necesario estar atento a algunos factores externos importantes, que afectan a la demanda y a los precios, como son la cosecha norteamericana, que aún puede verse afectada por factores meteorológicos, así como la demanda del mercado chino y la posibilidad de una recesión mundial.

Según la Asociación Nacional de Exportadores de Cereales (ANEC), los envíos de maíz brasileño este mes serán tres veces más altos que en mayo. La asociación proyecta 1,66 MTm, más del triple de lo visto en mayo (493.000 Tm), mientras la cosecha récord de la ‘safrinha’ comienza a tomar ritmo en el país.