Euronext y las lonjas españolas también con tendencia positiva

El mercado mundial del maíz transitó una semana marcada por la tensión entre oferta y demanda global, según Asegrain.

Este balance de fuerzas opuestas generó una volatilidad contenida pero mantuvo una tendencia general positiva en las cotizaciones, culminando con un saldo favorable en los principales mercados de referencia.

En conclusión, el mercado del maíz cierra la semana con un balance positivo pero contenido, reflejando una clara puja entre la expectativa de una mayor demanda internacional a corto plazo, y la realidad tangible de una cosecha récord en Estados Unidos que está ingresando al circuito comercial.

La incertidumbre generada por la falta de datos oficiales del USDA, debido al cierre del Gobierno estadounidense, añade una capa adicional de complejidad, obligando a los operadores a tomar decisiones basadas en ‘rumores difíciles de confirmar’.

Los factores alcistas han estado impulsados por una robusta demanda especulativa y por las expectativas del comercio internacional.

Los factores bajistas se centran en la abrumadora cosecha récord estadounidense.

La evolución de precios en los mercados físicos y de futuros refleja esta tónica positiva, con subidas generalizadas tanto para el grano de origen argentino como para el estadounidense.

Análisis de los principales factores alcistas

Los factores alcistas de la semana tuvieron un carácter estratégico, combinando la dinámica del comercio internacional, la influencia de mercados agrícolas relacionados y los retrasos logísticos en competidores clave.

Estos elementos se conjugaron para proporcionar un sólido soporte a las cotizaciones del maíz, contrarrestando la presión de la oferta inminente.

El mercado encontró soporte en las expectativas generadas por las negociaciones comerciales de Estados Unidos con Japón y Corea del Sur. Los operadores consideraron factible que un incremento en las compras de maíz estadounidense pudiera surgir como ‘moneda de cambio’ para reducir aranceles.

No obstante, este optimismo fue matizado por fuentes privadas que calificaron la comunicación oficial del gobierno estadounidense como ‘confusa’, señalando que las cifras comerciales mencionadas eran difíciles de reconciliar con los datos históricos.

Contrapeso bajista por la buena cosecha

A pesar de estos fuertes impulsos, existieron contrapesos bajistas significativos que limitaron la posibilidad de mayores subidas. Las presiones bajistas de la semana se originaron casi exclusivamente en el lado de la oferta.

El avance de una cosecha récord en Estados Unidos, combinado con datos de demanda industrial menos favorables de lo esperado, funcionó como un techo para las cotizaciones e impidió una escalada mayor de los precios.

Esta perspectiva de oferta masiva fue reforzada por la firma StoneX, que proyectó una producción total de 425,42 millones de toneladas. Aunque esta cifra es inferior a la última estimación oficial del USDA, confirma que incluso las proyecciones privadas más conservadoras apuntan a una cosecha récord de magnitud histórica, consolidando el principal factor bajista del mercado.

La subida de precios registrada a principios de semana fue un catalizador directo para una toma de ganancias por parte de los fondos de inversión, y para un aumento de las ventas de los productores estadounidenses, añadiendo presión adicional a las cotizaciones.

Chicago

Desde el punto de vista financiero, el principal fundamento alcista de la semana en Chicago provino del efecto contagio del mercado de la soja.

La fuerte tendencia positiva de la oleaginosa atrajo una masiva corriente compradora por parte de los grandes fondos de inversión, cuyo impulso se extendió al maíz y al trigo.

A esto se sumó un dato positivo de demanda real, el informe semanal de inspección de embarques de Estados Unido, ques reportó un volumen de 1.668.781 toneladas, cifra que superó el reporte previo (1.242.451 toneladas) y se ubicó en el extremo superior de las expectativas del mercado.

Déficit de oferta en el mar Negro

Un factor de soporte más concreto provino del déficit de oferta del Mar Negro. La demora en los despachos de un proveedor global clave como Ucrania desvía la demanda hacia otros orígenes, principalmente Estados Unidos.

Entre el 1 de julio y el 29 de octubre, Ucrania exportó 1.575.000 toneladas, lo que representa una drástica caída del 64,95% en comparación con las 4.494.000 toneladas despachadas en el mismo período del año anterior.

Oferta y demanda internacional

A nivel internacional, las importaciones de maíz de la Unión Europea han disminuido un 21% interanual. Brasil ha capitalizado la reducción de la oferta ucraniana, aumentando sus despachos al bloque europeo de 1,44 a 2,86 millones de toneladas, mientras que las exportaciones de Ucrania cayeron de 3,59 millones de toneladas a solo 878.531 toneladas. Esta dinámica modera la demanda global sobre el maíz estadounidense.

Perspectivas

Para comprender las perspectivas a mediano plazo, es indispensable observar el desarrollo de los cultivos en el hemisferio sur, que definirán la oferta de la próxima campaña.

El seguimiento de la siembra en Argentina y Brasil es crucial para las perspectivas de la oferta global en la campaña 2024/2025. Si bien estos elementos no determinan el precio diario, establecen las expectativas fundamentales que el mercado descontará en los próximos meses.

Argentina

Según la Bolsa de Cereales de Buenos Aires (BCBA), la siembra de maíz en Argentina ha alcanzado el 35% del área proyectada, con un progreso semanal lento de solo un 1,2%.

Esta lentitud se debe principalmente a los excesos hídricos en zonas del centro y sur de Buenos Aires, que han condicionado las labores y reducido la proporción de siembras tempranas.

A pesar de esto, la condición general de los lotes ya implantados se califica como «entre normal y bueno». Mientras los cultivos más avanzados en el Centro-Norte de Santa Fe ya comienzan a transitar la etapa de panojamiento, la mayor parte de los lotes se encuentra transitando estadios vegetativos entre V4 y V8.

Brasil

En Brasil, el avance de la siembra de la primera cosecha de maíz (maíz de verano) muestra un ritmo constante, aunque con ligeras variaciones según la fuente.

Conab reporta un avance del 42,8% del área prevista, AgRural estima un progreso del 60% en la región Centro-Sur, y Safras & Mercado calcula un avance del 67,8%.

Las consultoras coinciden en que el ritmo actual es similar o ligeramente inferior al del año pasado y al promedio de los últimos cinco años, sugiriendo un desarrollo dentro de los parámetros esperados.

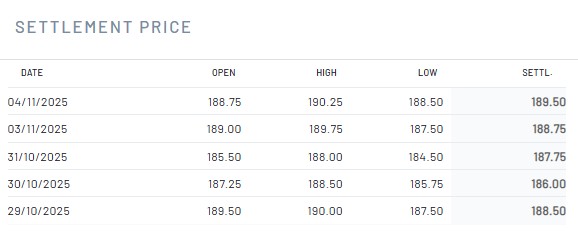

Euronext

Evolución semanal positiva del maíz en el Euronext, en la que el mercado ha incrementado el precio 1 euro, desde los 188,5 euros del 29 de octubre hasta los 189,5 euros/Tm del día 4 de noviembre.

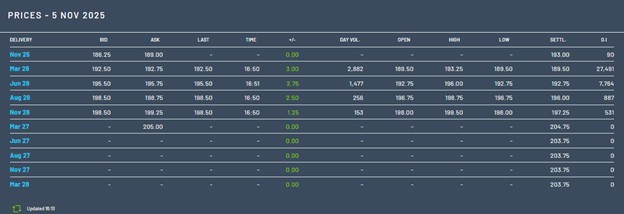

Mercado de futuros de París

En los futuros del maíz en París, para los contratos de marzo de 2026, el precio semanal se fijó en 189,5 euros/Tm el 5 de noviembre, repitiendo el precio de hace una semana.

Para los contratos de marzo de 2027, el precio ha bajado 0,25 euros esta semana, hasta los 204,75 euros/Tm.

Lonjas españolas

En las lonjas españolas, esta semana se dan incrementos en el precio del maíz, de 3 euros en Salamanca a 217 euros/Tm y 6 euros en el maíz importado de Barcelona (218 euros/Tm); y repetición en Palencia (200 euros/Tm) y Sevilla (219 euros/Tm), según Abastores.

En la sesión semanal de la lonja de León, ha continuado la tendencia alcista de los cereales que venimos observando en las últimas sesiones, salvo el maíz que repite a 215 euros/Tm.

La oferta es muy limitada y el agricultor no solo español sino del resto del mundo, no está dispuesto de momento a vender a estos precios y, por tanto, la demanda no se cubre.

El tipo de cambio Euro/Dólar ayuda también a que el cereal europeo sea más competitivo en los mercados mundiales. El cambio actual, por debajo de 1,15 dólar por euro, no se alcanzaba desde el mes de julio.

En otro orden de cosas, la entrada en vigor el 01 de enero de 2.026 del reglamento de desforestación en la Unión Europea, obliga a los productos importados a demostrar su trazabilidad y que no se hayan producido en tierras deforestadas.

Esto está provocando un caos y un descontrol en la importación de soja que ha desaparecido de los puertos y se puede decir que no está este producto disponible, lo que ha incrementado su precio.

A la vez, la subida de la soja ha arrastrado a otros cultivos que contienen proteína, como el girasol y los DDGS, subproducto derivado del maíz, que se produce en las plantas de bioetanol después de su extracción.

| CEREALES | PRECIO ANTERIOR | PRECIO ACTUAL | DIF. |

| €/t | €/t | ||

| Trigo Pienso | 193,00 | 194,00 | ▲ |

| Cebada ** | 185,00 | 187,00 | ▲ |

| Triticale | 184,00 | 185,00 | ▲ |

| Centeno | 166,00 | 167,00 | ▲ |

| Avena | 136,00 | 137,00 | ▲ |

| Maíz * | 215,00 | 215,00 | = |