La consultora leonesa de cereales Asegrain informa de las previsiones mundiales del mercado del maíz, con datos desglosados de las principales zonas productoras mundiales y de los principales mercados de materias primas.

Previsión para Europa:

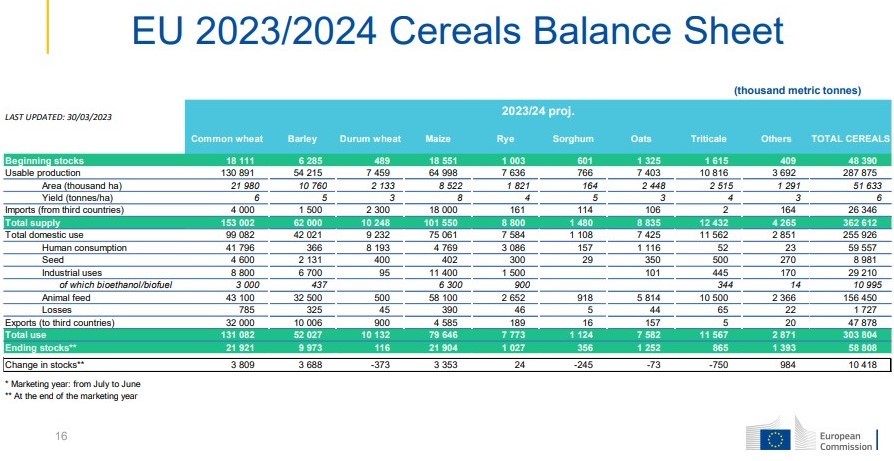

La Unión Europea (UE) ha publicado un Balance de Cereales que contempla las proyecciones para la campaña 2023-24 e incluye un aumento del 25% en la producción de maíz (65 MTm, frente a los 52,1 millones de 2022-23).

El resto de cereales también se proyectan al alza, pero en mucha menor medida que el maíz. Así, el trigo blando incrementaría la producción un 3,9% (hasta las 130,9 MTm) y la cebada incrementaría la producción un 5,2% (hasta 54,2 MTm). El total de los cereales subiría un 8,4% hasta los 287,9 MTm, frente a los 265,6 millones de la campaña 2022-23.

El favorable incremento de producción de los cereales hace que las existencias finales -descontando consumos y exportaciones- sean de 10,4 MTm en la UE. Los principales cultivos con incremento en las existencias finales en la campaña 2023/24 son el trigo blando con 3,8 MTm, la cebada con 3,7 MTm y el maíz con 3,35 MTm. Por contra el triticale reduciría sus existencias finales en 750.000 Tm, el trigo duro en 373.000 Tm y el sorgo en 245.000 Tm.

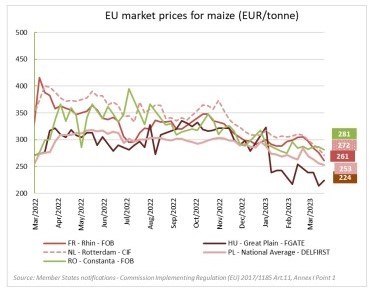

Los precios del maíz en los diferentes mercados europeos han ido bajando desde hace un año, pero sobre todo en estos meses de 2023. Si vemos la gráfica de la evolución del mercado de París (Rhin-FOB), se ha pasado de los más de 415 euros/Tm en marzo de 2022 (comienzo de la invasión de Ucrania) hasta los 261 euros/Tm de marzo de 2023.

Previsión para el resto del mundo:

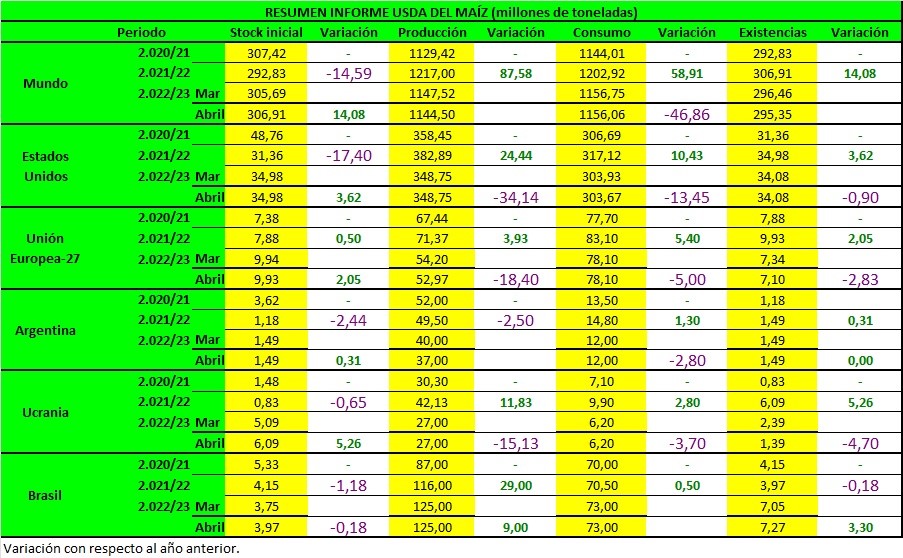

A nivel mundial, la estimación del USDA para el maíz 2022/23 da en abril una disminución en la producción, de 1.144,50 MTm frente a 1.147,52 MTm de marzo.

Los recortes en la producción son consecuencia de la suma de los recortes en las producciones de Argentina (-3 MTm debido a que el calor continuo durante marzo disminuye el rendimiento), la UE (-1,30 MTm debido a los recortes para Hungría, Italia y Bulgaria), Serbia y Uruguay, que no se logran compensar con el aumento para Rusia (aumentos tanto en el área como en el rendimiento).

El USDA estima para este mes unas exportaciones de 173,97 MTm frente a 174,71 MTm de marzo. Los principales cambios en el comercio mundial incluyen pronósticos más bajos de exportaciones de maíz para Argentina, México, Birmania y Serbia, con aumentos para Ucrania y Rusia. Las importaciones de maíz se reducen para Egipto, Estados Unidos, Tailandia y Venezuela, pero aumentan para la UE, Turquía y Uruguay.

El consumo baja ligeramente (1.156,06 MTm frente a 1,156,75 MTm de marzo). Esto sumado a un incremento de los stocks iniciales (306,91 MTm frente a 305,69 MTm de marzo) provoca que la caída de los stocks finales no sea tan acusada (295,35 MTm frente a 296,46 MTm de marzo).

El pronóstico más reciente de la FAO sobre la producción mundial de cereales en 2022/23 ha experimentado un ligero aumento, ubicándose en 2.777 millones de toneladas, aunque se mantiene un 1,2% por debajo de la del año anterior. El último incremento, con casi todos los cultivos de 2022 cosechados, obedece a revisiones menores al alza de las estimaciones sobre la producción de cereales secundarios en Australia y Ucrania.

Al sur del ecuador, la siembra de los cultivos de maíz de la campaña principal está a punto de finalizar en Brasil y se prevé que la superficie sembrada alcanzará un máximo histórico, impulsada por una demanda de exportaciones robusta. Por consiguiente, y también a causa de unas condiciones atmosféricas propicias, se prevé que la producción de maíz alcanzará un nivel récord en 2023. En Argentina, las prolongadas condiciones secas han afectado negativamente a los cultivos de maíz y han menoscabado las perspectivas sobre la producción. En Sudáfrica, las buenas perspectivas de rendimiento debido al clima favorable indican un aumento interanual de la producción, que en 2023 podría alcanzar el segundo mayor nivel jamás registrado.

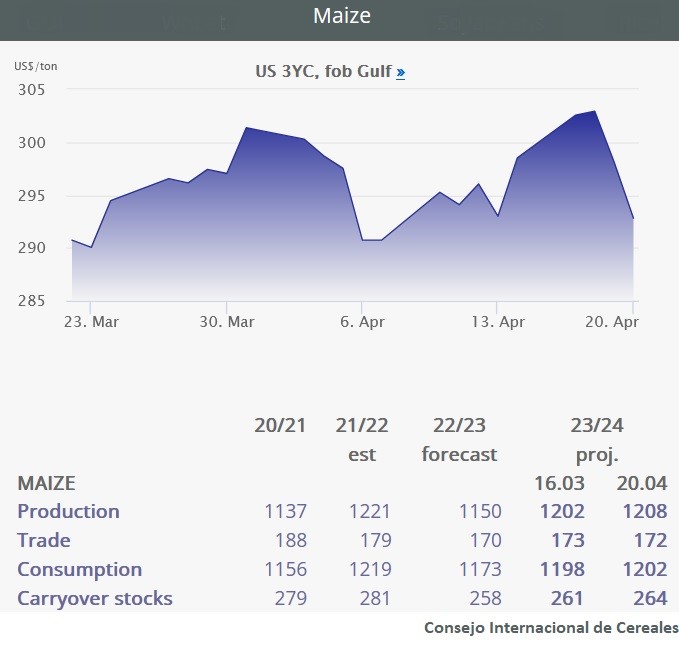

El Consejo Internacional de Cereales elevó el 20 de abril su previsión para la producción mundial de maíz en la campaña 2023/24, impulsada principalmente por la mejora de las perspectivas en Estados Unidos.

En su actualización mensual, el organismo intergubernamental situó la producción mundial de maíz para la campaña 2023/24 en 1.208 MTm, 6 millones más que en su proyección anterior y muy por encima de los 1.150 millones de la temporada previa.

La producción de maíz estadounidense se situaría en 381,8 MTm, por encima de la proyección previa de 377,7 millones y de los 348,8 millones de la temporada anterior. El aumento de la producción podría ayudar a Estados Unidos a recuperar su condición de primer exportador mundial de maíz.

Las exportaciones de maíz de Estados Unidos en 2023/24 aumentarían a 55,9 MTm, por encima de los 47 millones de la temporada anterior, mientras que las exportaciones brasileñas se situaron de forma preliminar en 47,4 millones en 2023/24, sin cambios respecto al año anterior.

El CIC pronosticó una producción de maíz de Ucrania de 21 MTm, sin cambios respecto a su proyección anterior, pero inferior a los 27 millones de 2022/23.

La estimación de las exportaciones ucranianas de maíz se redujo a 15 MTm, frente a los 24 millones de la campaña anterior.

Previsión para Estados Unidos:

Si bien las exportaciones estadounidenses comienzan a mostrar la concentración de la demanda internacional en esta fuente, el mercado del maíz asume una posición de gran atención por el clima en el Medio Oeste a partir de ahora. El deshielo en la región de los Grandes Lagos y las lluvias de este inicio de primavera es una combinación crucial para el desarrollo de la siembra dentro de la ventana ideal en 2023.

Un pequeño ajuste del stock estadounidense en el informe del USDA de esta semana y el recorte ya conocido en la cosecha argentina constituyen la información fundamental en el mercado internacional.

Asimismo, el agravamiento del delicado entorno que involucra a Taiwán puede traer serias turbulencias al mercado de materias primas, en caso de que éste se convierta en un conflicto comercial y, en el peor de los casos, en otra guerra. La ruptura de las relaciones comerciales entre Estados Unidos y China sería traumática para el Chicago Board of Trade (CBOT), el mercado de futuros de Chicago, pero también traería diferentes variables al agronegocio brasileño, dependiendo de la postura política brasileña.

Sin duda, los stocks que hoy están en 34 millones de toneladas, podrían sostener los precios hasta la entrada de la cosecha de 2023, en septiembre

En mayo, el USDA dará a conocer la primera proyección del marco de oferta y demanda para el año comercial 23/24 para la cosecha que comienza a sembrarse este abril.

Las existencias de cultivos antiguos serán importantes para la determinación inicial de esta nueva proyección de existencias de cultivos. Sin embargo, la calibración inicial de la proyección de productividad para la zafra 2023 será fundamental.

El récord es de 177 bushels/acre en productividad local. Si el USDA mantiene la proyección de la nueva cosecha ajustada a este récord, la producción podría superar levemente los 370 millones de toneladas y situar los stocks finales cerca de los 48 millones de toneladas en la temporada 23/24, incluso considerando una recuperación de la demanda interna y de las exportaciones. Sin embargo, una proyección por encima de este récord podría dejar las existencias completamente recuperadas, y la caída de los precios por debajo de 4,50 dólares/bushel podría ser inevitable en caso de condiciones climáticas normales en el Medio Oeste.

El clima de abril en el Medio Oeste comenzó con lluvias normales y una ola de temperaturas en aumento que se espera que acelere el deshielo en la región de los Grandes Lagos. No se pronostican lluvias excesivas para el inicio de la primavera y parece que la plantación debe comenzar dentro de la ventana y con buenas perspectivas climáticas. La trayectoria normal es un porcentaje de superficie sembrada cercana al 50% en la semana del 10 de mayo. Hasta el momento, la siembra ha comenzado en Texas a un ritmo normal.

Otro punto fundamental es la mejora esperada en las exportaciones semanales de Estados Unidos, con Argentina sin envíos fuertes, Brasil ausente y Ucrania con poca oferta, la alternativa para mayores volúmenes es el mercado estadounidense. Los envíos están comenzando a sostenerse por encima de un millón de toneladas por semana y ayudan a que los precios del maíz en el CBOT aún se mantengan en niveles técnicamente altos, es decir, por encima de 6 dólares/bushel. Hasta agosto, al menos, el mercado se centrará en este progreso climático en el Medio Oeste, el ritmo de siembra, la polinización de julio y la aparición de estigmas. Una cosecha estadounidense normal podría poner los precios por debajo de 4,50 dólares/bushel para el vencimiento de diciembre en el CBOT.

Previsión para Argentina:

Argentina registrará su menor cosecha de maíz en cinco años, ya que una grave sequía ha diezmado los campos en el exportador clave de Sudamérica, según proyectó el Gobierno de Estados Unidos.

La cosecha de maíz de Argentina se estimó en 37 millones de toneladas según el informe mensual Estimaciones de Oferta y la Demanda agrícola mundial del Departamento de Agricultura de Estados Unidos (USDA), algo que ya esperaban los analistas.

Fue el cuarto mes consecutivo en que el USDA redujo sus perspectivas para las cosechas de maíz argentino, aunque el Gobierno dejó sus pronósticos por encima de las estimaciones más recientes de la Bolsa de Cereales de Buenos Aires, que espera 36 millones de tonelada de maíz.

La producción de maíz sería la más baja del país sudamericano desde la temporada 2017/18, cuando los productores cosecharon 32 millones de toneladas del cereal. Hace un mes, el USDA estimó una producción argentina de 40 millones de toneladas para el maíz.

Previsión para Brasil:

Las condiciones para la cosecha de maíz safrinha (segunda cosecha) 2022/23 han sido en general favorables. Se había estado secando un poco las áreas del sur, pero las lluvias recientes han aliviado la sequía, al menos por el momento.

Los meteorólogos en Brasil están previendo la posibilidad de heladas a finales de este mes en el sur de Brasil. Actualmente, solo esperan heladas en las zonas más altas del sur de Brasil pero, aún así, sigue siendo pronto para cualquier tipo de helada. El maíz de la safrinha probablemente estará bien al menos durante esta semana, pero cualquier helada significativa en el área de maíz safrinha de Paraná, Mato Grosso do Sul y Sao Paulo antes de finales de junio podría afectar negativamente la cosecha.

En el Informe de cultivos de abril de Conab, aumentaron la producción total de maíz 2022/23 de Brasil en 0,2 millones de toneladas hasta los 124,8 millones. La estimación para la primera cosecha de maíz aumentó 0,49 millones de toneladas hasta los 27,24 millones, mientras que la estimación de maíz safrinha se redujo en 0,28 millones de toneladas a 95,32 millones. El rendimiento del maíz safrinha aumentó ligeramente (0,2 bu/ac) mientras que la superficie cultivada se redujo 90.000 hectáreas (222.300 acres) a 16,90 millones de hectáreas (41,74 millones de acres).

Ha habido numerosos informes de agricultores que hablan de que no han podido sembrar todo el maíz safrinha previsto debido al retraso en la cosecha de soja. En algunos casos, los agricultores no podían acceder a un seguro de cosecha para el maíz sembrado más tarde, por lo que algunos optaron por otros cultivos.

Rio Grande do Sul: El maíz en Rio Grande do Sul fue cosechado en un 80% a finales de la semana pasada en comparación con un 78% el año pasado y un promedio de 71%, según Emater. Esto representa un avance del 1% para la semana. La cosecha de maíz fue lenta la semana pasada porque los agricultores están concentrados en cosechar su soja. El rendimiento promedio de maíz en el estado hasta el momento es de 4.471 kg/ha (71 bushels/acre), un 40% menos que las expectativas iniciales debido a la sequía.

Paraná: El maíz safrinha en Paraná está 100% sembrado con el cultivo clasificado 1% en germinación, 90% en desarrollo vegetativo, 8% polinizador y 1% de grano de relleno, según el Departamento de Economía Rural (Deral). El maíz safrinha tiene una calificación de 3% promedio y 97% bueno. La primera cosecha de maíz en Paraná se cosechó en un 77% frente al 70% del año pasado y al 92% de media.

En el municipio de Marechal, en el oeste de Paraná, el 80% del maíz safrinha fue sembrado dentro de la ventana ideal de siembra que cerró a finales de febrero. El 20% restante del maíz se sembró el 8 de marzo. El presidente de la Unión Rural de Marechal, Candido Rondon, estima que el 10% del maíz está en desarrollo vegetativo, el 60% polinizando y el 25% en grano de relleno. Actualmente hay una fuerte presión de plagas y algunos productores ya han aplicado 6-7 aplicaciones de insecticidas. El pico de la cosecha de maíz debe ser entre la última quincena de julio y la primera quincena de agosto.

Sao Paulo: Se espera que los agricultores del estado siembren menos maíz safrinha de lo esperado debido al retraso en la cosecha de soja. Además, los agricultores se mostraron reacios a sembrar su maíz safrinha más tarde debido a la ya fuerte infestación de chicharritas del maíz.

Mato Grosso do Sul: A finales de la semana pasada, a los agricultores de Mato Grosso do Sul todavía les quedaba por sembrar el 5% del maíz safrinha, según la Federación de Agricultura y Ganadería de Mato Grosso do Sul (Famasul). El maíz safrinha plantado tardíamente es el resultado de la cosecha retrasada de la soja. El maíz sembrado tardíamente tiene un mayor riesgo de sequía y heladas potenciales antes de que el cultivo madure. El siguiente gráfico ilustra la evolución de la siembra de maíz safrinha en el estado de Mato Grosso do Sul (línea azul). Como puede ver, la siembra fue más lenta que el año pasado (línea roja) y el promedio de cinco años (línea punteada) desde el inicio de la temporada de siembra.

Mato Grosso: Los agricultores de Mato Grosso han contratado a plazo el 33,7% de su producción de maíz prevista para 2022/23, lo que representa un avance del 3,7% en comparación con el mes anterior. El precio promedio durante marzo fue de 54,82 reales por saco o aproximadamente 4,80 dólares por bushel.

Para la cosecha de maíz safrinha 2023/24, que se plantará en enero y febrero próximos, los agricultores han contratado a plazo el 6,8% de su producción anticipada, lo que supone un aumento del 1,9% con respecto al mes anterior.