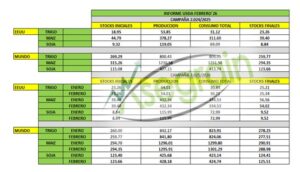

El pronóstico más reciente de la FAO sobre la producción mundial de cereales en 2022 ha experimentado un ligero aumento, ubicándose en 2.777 millones de toneladas, aunque se mantiene un 1,2% por debajo de la del año anterior. El último incremento, con casi todos los cultivos de 2022 cosechados, obedece a revisiones menores al alza de las estimaciones sobre la producción de cereales secundarios en Australia y Ucrania. Las cifras relativas a la producción mundial de arroz han sufrido una leve revisión a la baja (600.000 kg) desde marzo, en gran medida debido a una reducción de las estimaciones oficiales sobre la cosecha indonesia finalizada el pasado diciembre. Esta reducción contrarrestó una mejora de las perspectivas sobre la producción en Camboya, que refleja el dinámico ritmo de siembra durante el actual ciclo de la estación seca.

Utilización

Las previsiones sobre la utilización mundial de cereales en 2022/23 se sitúa en 2.779 millones de toneladas, o sea, 1,0 millones de toneladas menos desde el último informe, y sigue indicando un descenso del 0,7% respecto del nivel de 2021/22. Una utilización de maíz como pienso menor de lo previsto, especialmente en la Unión Europea, así como los ajustes menores efectuados en varios países importadores a raíz de la previsión de importaciones menos cuantiosas, son los factores principales que explican la revisión a la baja realizada este mes, de 1,5 millones de toneladas, respecto de la utilización mundial de cereales secundarios. Según el pronóstico, la utilización mundial de cereales secundarios en 2022/23, cifrada actualmente en 1.479 millones de toneladas, será un 1,6% inferior a la de 2021/22. La utilización mundial de trigo se cifra en 780 millones de toneladas, lo que supone una ligera subida este mes, debido a un uso de trigo como pienso en China mayor de lo previsto anteriormente, encontrándose ahora un 0,9% por encima del nivel de 2021/22.

Reservas

El pronóstico de la FAO sobre las reservas mundiales de cereales al cierre de las campañas de 2023 se ha incrementado en 5,8 millones de toneladas, situándose en 850 millones de toneladas, aunque sigue indicando un descenso del 0,3% respecto de sus niveles de apertura. Según los últimos pronósticos, la relación entre las reservas mundiales de cereales y su utilización en 2022/23 se situaría en el 29,7%, lo que seguiría indicando un nivel relativamente holgado, si bien ligeramente inferior al 30,7% registrado en 2021/22. Pese a la revisión al alza de 2,2 millones de toneladas realizada este mes, se sigue estimando que las reservas mundiales de cereales secundarios registrarán una caída del 4,3% respecto de sus niveles de apertura. La mayor parte de la revisión al alza de este mes obedece a expectativas de aumento de las reservas de maíz en los principales países exportadores como resultado de las perspectivas de disminución de las exportaciones de Argentina y los Estados Unidos y de una revisión al alza de la estimación sobre la producción en Ucrania. El pronóstico sobre las reservas mundiales de trigo también se ha incrementado este mes, en 3,9 millones de toneladas, lo que ha acentuado aún más el aumento pronosticado por encima de los niveles de apertura, ubicándose en un 5,3%. Al igual que en el caso de los cereales secundarios, la revisión al alza de las reservas de trigo de este mes también se concentra en los principales países exportadores, entre ellos Australia (debido a una estimación más elevada sobre la producción), la Unión Europea (revisiones del saldo oficial) y Rusia (debido a expectativas de reducción de las exportaciones).

Este nivel sería suficiente para cubrir 4,4 meses del consumo mundial esperado, en gran medida debido a las perspectivas de que las reservas asiáticas se mantengan en niveles prácticamente sin precedentes, en concreto gracias a la reposición de las reservas prevista en la India. Las perspectivas relativas a los remanentes son más sombrías en el caso de otras regiones. Esto sería particularmente cierto en los casos de África y América Latina y el Caribe, como consecuencia no solo de la disminución de la producción observada en África oriental y América del Sur, sino también de las perspectivas de disminución de las importaciones en países como Etiopía, Ghana y el Senegal.

Comercio

De acuerdo con el pronóstico, el comercio mundial de cereales en 2022/23, que ascenderá a 469 millones de toneladas, caerá un 2,7% por debajo de su nivel de 2021/22 tras la revisión a la baja de 4,1 millones de toneladas efectuada este mes. Esta revisión se deriva de una reducción de 6,1 millones de toneladas en el pronóstico sobre el comercio mundial de cereales secundarios en 2022/23, cifrado actualmente en 217 millones de toneladas, esto es, un 6,1% menos que en 2021/22. Las ventas de maíz menos cuantiosas pronosticadas respecto de Argentina y los Estados Unidos, en ambos casos a causa de un ritmo lento de exportación, contrarrestaron unas exportaciones del Brasil más cuantiosas de lo previsto. Junto con la disminución de las compras de varios países importadores, estas revisiones dieron lugar a que este mes el pronóstico sobre el comercio mundial de maíz se haya reducido unos 4,9 millones de toneladas e indique ahora un descenso del 3,0% respecto del nivel de 2021/22. La ralentización de las ventas de sorgo por parte de los Estados Unidos dio lugar a una revisión a la baja, de 1 millón de toneladas, del pronóstico sobre el comercio mundial de sorgo, que se sitúa actualmente un 36% por debajo del nivel de 2021/22. Por el contrario, el pronóstico de la FAO sobre el comercio mundial de trigo en 2022/23 se ha incrementado este mes en 1,6 millones de toneladas, principalmente a consecuencia de una demanda de China más fuerte de lo que se había previsto anteriormente y de ventas más cuantiosas por parte de Australia y Kazajistán, y se estima que alcanzará el máximo histórico de 199 millones de toneladas, lo que supone un 1,9% más que en 2021/22.

Perspectivas para los cultivos de 2023

De cara al futuro, el pronóstico de la FAO sobre la producción mundial de trigo en 2023 se ha incrementado ligeramente en comparación con las expectativas preliminares de marzo y actualmente se sitúa en 786 millones de toneladas, lo que supondría la segunda producción más cuantiosa registrada y estaría solo un 1,3 % por debajo del nivel de 2022. En la Unión Europea, se estima que la producción de trigo aumentará de forma moderada en términos interanuales a causa de una ampliación de las plantaciones y unas condiciones generalmente buenas al comienzo de la primavera, pese a la sequedad en algunas partes de España, Italia y Portugal. En la Federación de Rusia, aunque se atenuaron las condiciones secas en el suroeste del país, se prevé que un descenso en las plantaciones de trigo de invierno limitará la producción en 2023. En Ucrania, las repercusiones económicas de la guerra, en particular los bajos precios en la explotación, disuadieron a muchos agricultores de sembrar trigo. Como resultado de ello, además de los focos de sequedad en el sureste, el pronóstico indica una cosecha de trigo bastante inferior a la media en 2023. En los Estados Unidos, con las recientes lluvias que han aliviado en cierta medida las condiciones secas en las principales zonas plantadas con trigo en las grandes llanuras centrales y el aumento interanual de las siembras de invierno, el pronóstico indica que la producción superará la de 2022, que fue más reducida por la sequía. En el Canadá, a raíz de las expectativas de repunte de la siembra, se pronostica un aumento interanual de la producción de trigo en 2023. En Asia, pese a las olas de calor registradas en marzo en el norte de la India, se prevé que la cosecha de trigo de 2023 superará el promedio quinquenal gracias a una superficie sembrada prácticamente sin precedentes y unas condiciones atmosféricas favorables hasta febrero. Del mismo modo, en el Pakistán han imperado condiciones de cultivo por lo general buenas y se estima que la producción superará el promedio quinquenal. En los países asiáticos del Cercano Oriente, tras unas precipitaciones desiguales durante los primeros meses de la campaña, las lluvias favorables de los últimos meses mejoraron las condiciones de los cultivos, en particular en Irán y en Turquía, ambos importantes productores. En África del Norte, la falta de precipitaciones en Argelia, Túnez y, aunque en menor medida, Marruecos está dando lugar a unas expectativas sobre las cosechas de trigo por debajo de la media en 2023, tras la producción ya de por sí baja de 2022.

Al sur del ecuador, la siembra de los cultivos de maíz de la campaña principal está a punto de finalizar en el Brasil y se prevé que la superficie sembrada alcanzará un máximo histórico, impulsada por una demanda de exportaciones robusta. Por consiguiente, y también a causa de unas condiciones atmosféricas propicias, se prevé que la producción de maíz alcanzará un nivel récord en 2023. En Argentina, las prolongadas condiciones secas han afectado negativamente a los cultivos de maíz y han menoscabado las perspectivas sobre la producción. En Sudáfrica, las buenas perspectivas de rendimiento debido al clima favorable indican un aumento interanual de la producción, que en 2023 podría alcanzar el segundo mayor nivel jamás registrado.