Según las previsiones de agosto del Consejo Internacional de Cereales (CIC)

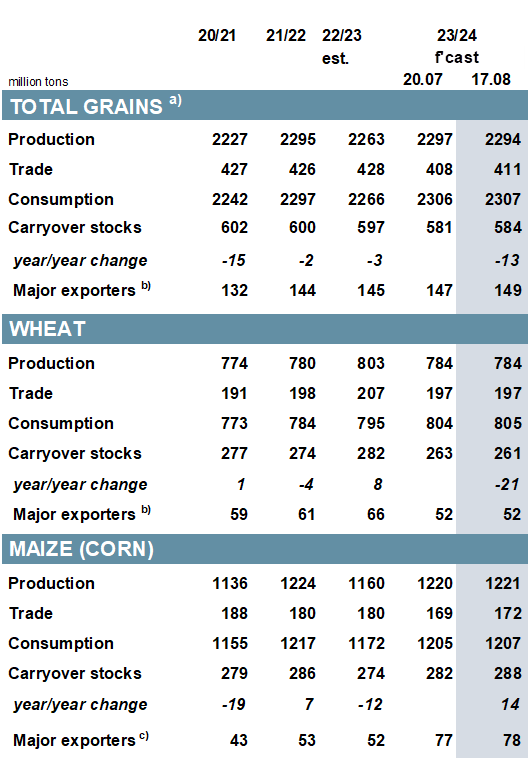

La previsión para la producción total de cereales (trigo y otros cereales, como el maíz) en 2023/24 se sitúa ligeramente inferior al anterior informe de julio, quedándose en 2.294 millones de toneladas (MTm), según los datos del informe de agosto del Consejo Internacional de Cereales (CIC).

Entre los principales productores, se reducen las estimaciones para Canadá, la Unión Europea (UE) y China, incluyendo recortes para cebada y avena, que son compensadas, en parte, por la mejora para Ucrania, donde las perspectivas de rendimiento han mejorado.

El uso global de cereales se coloca 1 MTm más alto que hace un mes, en aumentos modestos para la alimentación y la absorción industrial.

Con los suministros impulsados por un mayor arrastre, la proyección para el cierre de existencias (agregadas de las respectivas campañas de comercialización local) ha aumentado en 3 millones de toneladas, a 584 MTm. Debido principalmente a un aumento del maíz, se pronostica que el comercio mundial será 3 MTm más alto que las previsiones de julio.

Se pronostica que la producción mundial total de granos (trigo y cereales secundarios) será la segunda más grande registrada, con un aumento interanual del 1% interanual, con 2.294 millones de toneladas, con sólidas ganancias en maíz y sorgo que compensan con creces las menores cosechas de trigo, cebada, avena y centeno.

Después de disminuir en la temporada anterior, el consumo se recuperará en un 2%, liderado por la alimentación, pero con ganancias en todos los componentes de la demanda. Con 584 millones de toneladas, el arrastre de granos se coloca en su nivel más bajo desde 2014/15, registrando una séptima disminución interanual consecutiva.

Cabe destacar un fuerte ajuste esperado en las existencias de trigo y un mínimo de 28 temporadas en los inventarios de cebada. En contraste, los remanentes de maíz se expandirán, liderados por una acumulación en los Estados Unidos. En medio de los flujos más pequeños previstos hacia Europa, las Américas y el Cercano Oriente de Asia, el comercio mundial podría retroceder un 4%, a 411 millones de toneladas.

Índice de Cereales y Oleaginosas

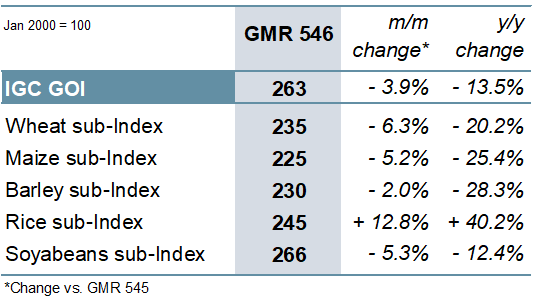

El Índice de Cereales y Oleaginosas (GOI) elaborado por el Consejo cayó a un mínimo de dos meses. Si bien los precios promedio de exportación de granos y oleaginosas disminuyeron en su mayoría, muy por debajo de los niveles de hace un año, el arroz continuó fortaleciéndose, aumentando por sexto mes consecutivo.

En medio de la presión estacional en América del Sur y Estados Unidos, por la mejora de las condiciones de cultivo, el subíndice de maíz del GOI del IGC cayó un 5% respecto al nivel marcado en julio.

El subíndice de trigo del GOI del IGC disminuyó un 6% intermensual, ya que la debilidad en América del Norte y Europa superó los valores más firmes del Mar Negro (Rusia).

El comercio fue ocasionalmente volátil, a veces fuertemente influenciado por los acontecimientos en la región del Mar Negro.