Según el balance de Alberto de la Riva, ingeniero agrónomo

El informe del agrónomo Alberto de la Riva para 2024 apunta mejores perspectivas para los precios de los insumos agrarios en 2024, pero no para los precios del maíz.

2023 estaba destinado a ser un año de fortaleza para las materias primas, ya que tuvieron muy buen rendimiento en 2021 y 2022 y, al comenzar este año, se preveía que volviesen a tener el mejor desempeño, particularmente por los temores en torno al suministro de gas durante el invierno 2022/23 en Europa y al aumento de las tensiones geopolíticas.

Sin embargo, este no ha sido el caso, ya que las materias primas han bajado durante el año. Europa tuvo un invierno 2022/23 inusualmente suave, lo que dejó el mercado del gas muy favorable. Los mercados también subestimaron la capacidad de los flujos comerciales para ajustarse a las sanciones y prohibiciones relacionadas con la invasión rusa de Ucrania, mientras que la historia de la reapertura de China no ha salido según lo previsto, con una serie de puntos débiles en la economía, particularmente en el sector inmobiliario. Mientras tanto, el endurecimiento de los bancos centrales y la fortaleza del dólar estadounidense han supuesto fuertes vientos en contra para los mercados de materias primas.

Los valores fundamentales de la mayoría de las materias primas para 2024 oscilan entre neutrales y ligeramente alcistas según el banco ING. Además, es probable que el elevado riesgo geopolítico persista hasta 2024 (el conflicto en Oriente Próximo ha supuesto un nuevo factor de riesgo). Las expectativas de que la Reserva Federal de Estados Unidos revierta el endurecimiento de la política monetaria y comience a recortar los tipos de interés el próximo año, junto con un dólar más débil, también deberían proporcionar algunos vientos de cola a las materias primas. Aunque también existen claros riesgos para la demanda, dadas las expectativas de un crecimiento mundial más débil el próximo año.

Maíz

Estiman un aumento de la producción mundial de maíz para 2023/24 (+5,6% vs 2022/23 hasta las 1.222 MMTm), y las mayores cosechas en Estados Unidos, Argentina, la UE y Ucrania compensarán los recortes en Brasil, India y México.

Prevén un aumento del comercio mundial, principalmente debido al aumento de las exportaciones de Estados Unidos y Argentina, que compensan la bajada de Ucrania, Brasil y Canadá. También se pronostica un aumento de las importaciones mundiales, lideradas por China y Egipto.

Los stocks finales de campaña también aumentan hasta los 315 MMTm (+5% vs 2022/23).

Las primeras estimaciones para la campaña de producción de maíz 2024/25 es que se mantenga estable la producción a nivel mundial.

Los stocks fin de campaña 2024/25 también se prevén al alza, sobre todo en los principales exportadores. Esto es debido a las buenas cosechas y al hecho de que el crecimiento de la demanda es relativamente débil.

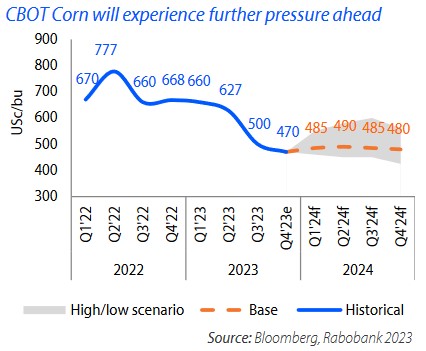

Los precios del maíz cayeron fuertemente en 2023 por una demanda debilitada por la inflación y por las cosechas más abundantes en Estados Unidos y Brasil.

Perspectivas para el maíz

Los suministros exportables son elevados para la campaña 2023/24, gracias a la cosecha récord de Estados Unidos y al repunte de la producción mundial total. Mientras tanto, las perspectivas de la demanda siguen siendo débiles, en medio de la lucha económica mundial.

La previsión que apuntan la mayoría de analistas prevén que los precios del maíz disminuyan en 2024, aunque hay una serie de factores a vigilar:

- Las existencias finales mundiales de maíz crecen en 2023/24 (315 MMTm o +5% vs 2022/23). La dinámica de la oferta sugiere que es probable que los precios del maíz sigan bajo presión durante gran parte de 2024, ya que los precios deben enviar una señal a los agricultores para que reduzcan la superficie de maíz.

- La siembra de maíz en Estados Unidos bajará en 2024. La relación soja/maíz a finales de 2024, sugiere que los agricultores estadounidenses deberían aumentar la superficie de soja a expensas de la superficie de maíz; la previsión es que baje el maíz en 1,6 MMha y en el rendimiento medio, la producción se reduciría en un 6% (obviamente dependerá de cómo se desarrolle el clima durante el verano de 2024).

- La recuperación de Argentina. Se espera que Argentina experimente una recuperación de su producción en 2023/24 tras la sequía del año pasado (+ 21 MMTm interanuales).

- Se estima que incluso la producción ucraniana ha crecido en 2,5 MMTm interanuales, pero no significa que la oferta adicional vaya a llegar al mercado mundial (fin de la guerra, acuerdo de exportación).

- Descenso fuerte de la producción en Brasil (- 8 MMTm). Las siembras están en marcha y la debilidad de los precios del maíz prevén que los agricultores reduzcan las siembras

Fertilizantes

Según la asociación de fertilizantes IFA, se espera que el consumo de fertilizantes en todo el mundo se recupere un 4% en 2023, hasta 192,5 MMTm. En 2020 se aplicó un récord de 200,2 MMTm de abonos.

El consumo de fertilizantes entre 2020 y 2022 cayó a nivel mundial debido al mismo problema: el alto precio de los nutrientes. 2023 fue un año mucho más tranquilo que 2022. Hubo un aumento de la utilización mundial de fertilizantes del 3% en 2023, después de una disminución del 7% en 2022.

Las perspectivas para 2024 sugieren un aumento cercano al 5%, con los precios más bajos de los fertilizantes, se espera que los agricultores en todo el mundo aumenten sus compras en 2024.

Fertilizantes nitrogenados

Se estima que el consumo mundial de fertilizantes nitrogenados en 2024 será de 108 MMTm, mientras que la producción de fertilizantes nitrogenados se estima en 109 MMTm. Tras caer un 5,9% en 2022, las aplicaciones de nitrógeno aumentarán un 2% en 2023 y un 4% en 2024.

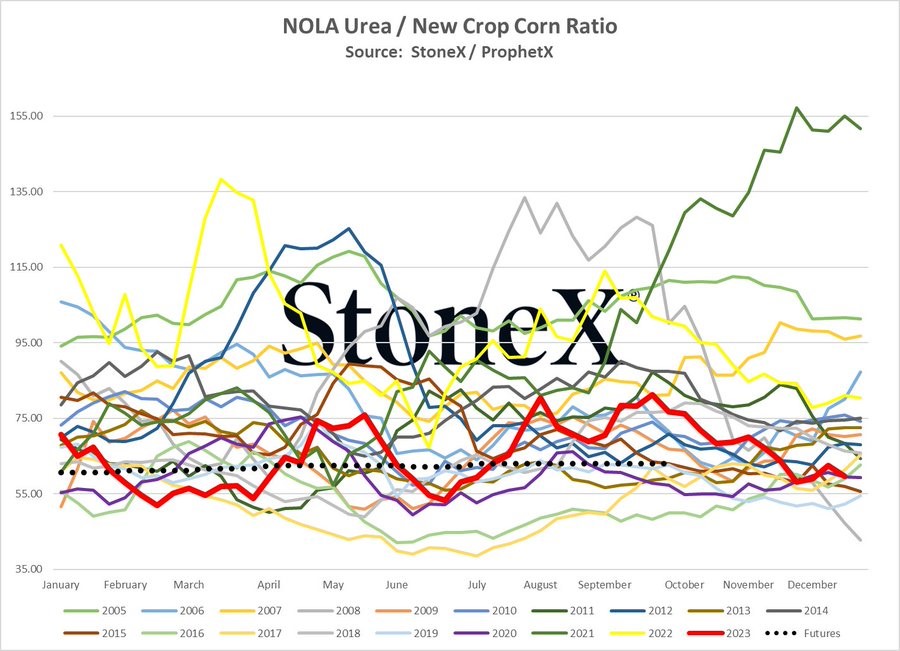

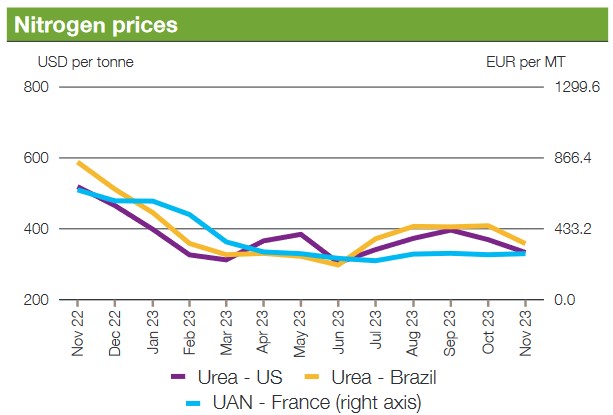

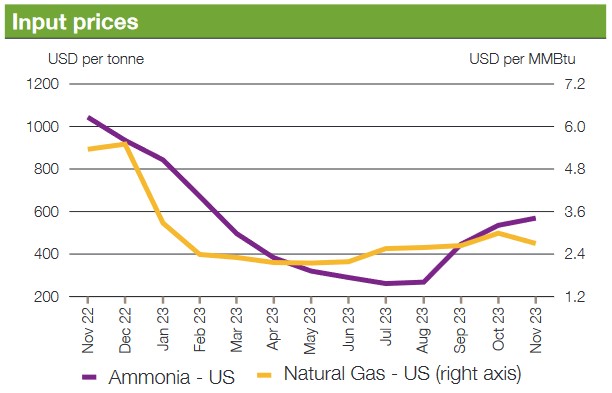

Los fertilizantes nitrogenados son más asequibles en este momento. Los precios bajaron en 2023 y ahora los precios oscilan alrededor de las medias históricas del amoníaco, el UAN y la urea.

Los precios del nitrógeno podrían mantenerse neutrales sin que se esperen grandes movimientos a medida que nos adentramos en 2024. Hay que observar los siguientes factores:

- Una situación que podría alterar la relativa calma en las perspectivas del nitrógeno en 2024 es la guerra continua entre Israel y Hamas (aprox. el 51% de las exportaciones mundiales de urea provienen de la región de Medio Oriente e Israel es el cuarto productor mundial de fertilizantes potásicos).

- Parece haber más riesgo de precios más altos en lo que respecta al amoníaco (podría sufrir algunos problemas de suministro). Tanto la urea como el UAN parecen estar bien abastecidas hasta 2024.

- El hecho de que el mercado europeo siga siendo sensible a los precios del gas natural podría tener efectos negativos en los precios mundiales del amoníaco; el año pasado Europa vivió un invierno suave, lo se tradujo en que los precios del gas natural se mantuvieron estables, pero si tuviésemos temperaturas frías este invierno en Europa, podría influir en los precios de los fertilizantes nitrogenados.

Fertilizantes fosfatados

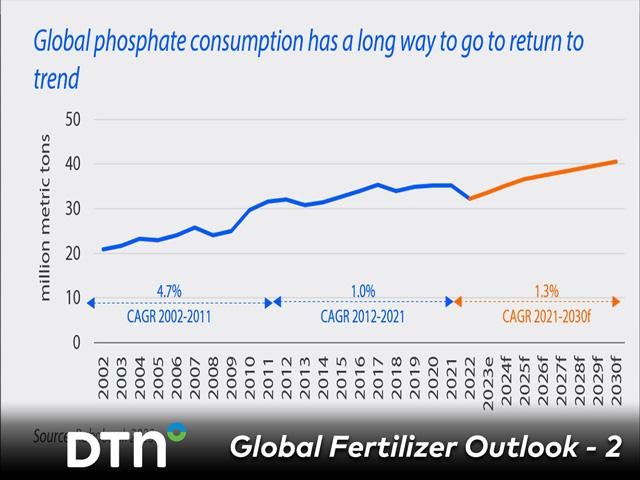

Se prevé que el consumo mundial de fertilizantes fosfatados sea de 35,2 MMTm en 2024 y se estima que la producción sea de 35,3 MMTm, lo que provocará un mercado de fertilizantes fosfatados bastante equilibrado (en 2024 parece que habrá una recuperación continua de la demanda con una oferta correcta después de los problemas de oferta sufridos en los últimos años).

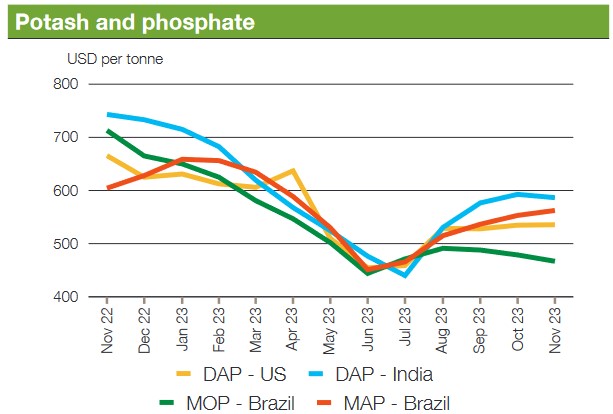

Los precios de los fertilizantes de fósforo han caído a lo largo de 2023 (un 30% desde enero hasta julio: MAP/DAP) y estos precios más bajos han ayudado a aumentar la demanda mundial de fertilizantes fosfatados.

Una mayor oferta en 2023 también ha ayudado. El número total de exportaciones durante el primer semestre de 2023 fue casi un 20% mayor que durante el mismo período de 2022. A esta oferta adicional contribuyó China; durante el primer semestre de 2023, las exportaciones de DAP/MAP de China aumentaron un 54%, pasando de 2,17 MMTm a 3,33 MMTm.

Se espera que, al principio de 2024, haya un entorno de precios estable de los fertilizantes fosfatados, y parece que veremos que los precios serán bastante neutrales.

No obstante, hay que estar atentos a lo que haga China ya que si exporta más es un avance importante. En 2021, China exportó 10 MMTm de MAP/DAP al mercado mundial y en 2022 esta cifra cayó a 5,5 MMTm. Se estima que se acercará a los 6 MMTm para 2023 y en 2024 podría ser similar (si exporta más o menos hará bajar o subir los precios).

Fertilizantes potásicos

Las perspectivas para el mercado mundial de fertilizantes potásicos parecen ser positivas en 2024, debido a los precios más bajos y el retorno de la demanda de los agricultores de todo el mundo. Una mayor asequibilidad significará más aplicaciones de potasa en 2024; las previsiones para 2024 sugieren que la aplicación de potasa podría aumentar hasta aproximadamente el 5%.

Los analistas mantienen una posición neutral (o ligeramente a la baja) sobre los precios de la potasa para los seis primeros meses de 2024.

Hay que vigilar los siguientes factores que podrían influir en el precio:

- Impacto de Bielorrusia en los precios de la potasa. Las sanciones redujeron las exportaciones de Bielorrusia de 12,3 MMTm en 2021 a 4,9 MMTm en 2022. La noticia del regreso de Bielorrusia al mercado mundial de exportación de potasa ejerció una presión a la baja sobre los precios de la potasa a principios de 2023 (7,8 MMTm); además de transportar potasa a China, Bielorrusia continúa transportando productos a través de puertos lituanos y rusos.

- La guerra entre Israel y Hamas, ya que Israel es el cuarto productor de potasa del mundo.

- La apertura de más minas de potasa en varios lugares del mundo podría provocar un exceso de oferta (el consumo de potasa para 2024 se estima en 44,3 MMTm y la producción en 42,9 MMTm).